- コラムタイトル

-

数字で見る! 結局、がんになったらいくらお金がかかるの?

- リード

-

「自分はまだ若いから大丈夫でしょ」と思いつつも、もし今がんになったら健康面と同じくらい経済的な不安が大きいという人も多いのでは? がん=多額の治療費がかかるイメージがありますが、実際どれくらいのお金がかかるのでしょうか。ファイナンシャルプランナーの氏家祥美さんにがんと診断された場合の気になるお金事情についてお聞きしました。

- コラムサマリ

・がん1件あたりの平均医療費は、約77万円

・結局いくら備えておくと安心なのか?

- 本文

-

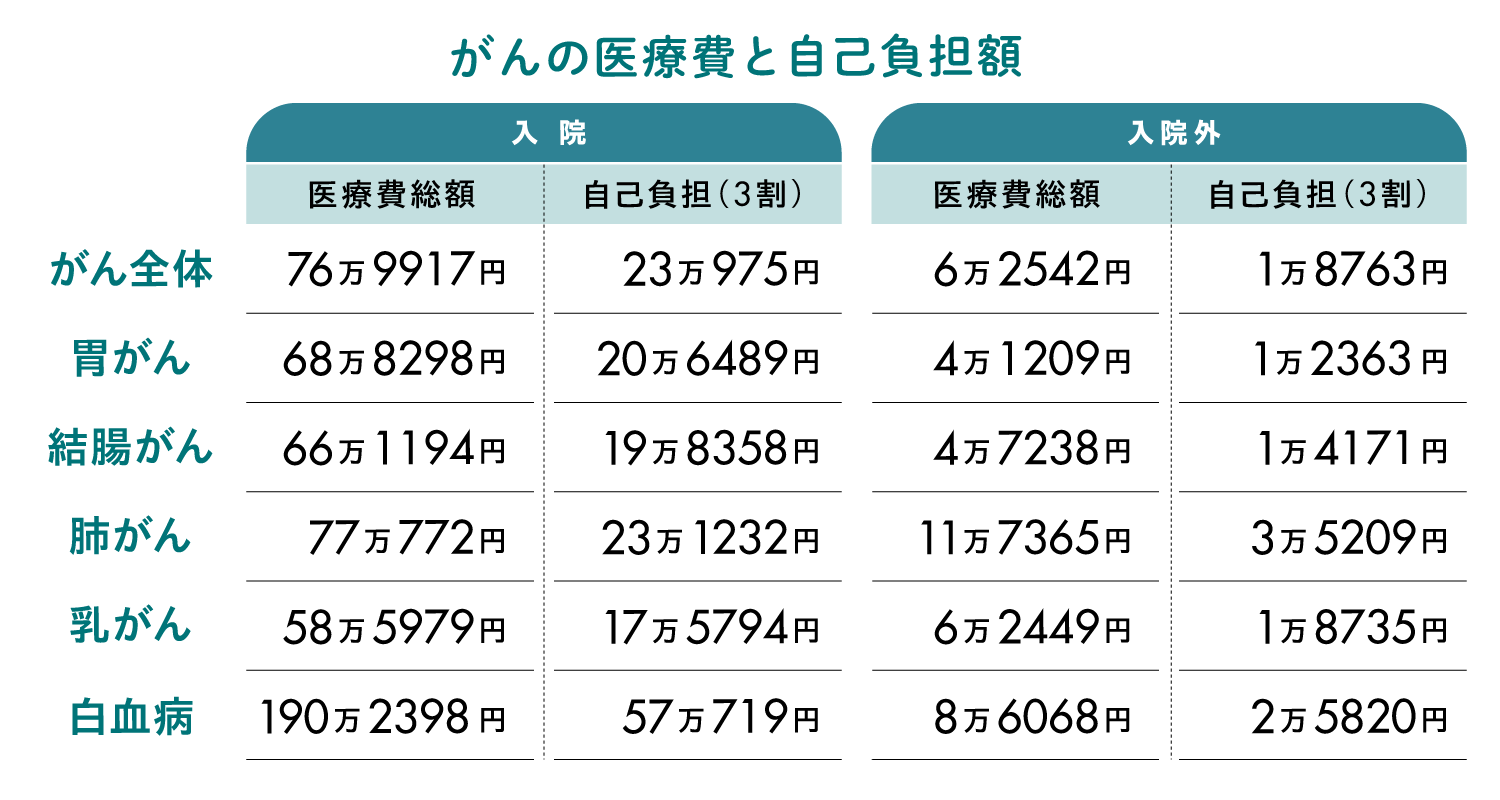

がん1件あたりの平均医療費は、約77万円!

厚労省の統計によると、がんで入院した場合の1件あたりの平均医療費(※)は約77万円。通院(外来)などの入院外で約6万3000円になります。がんの種類によって治療にかかる費用には幅があり、胃がんだと入院が約69万円で、入院外が約4万円。女性に最も多い乳がんは入院約59万円、入院外が約6万円。血液のがんである白血病に罹患すると、がん全体の2倍以上の費用がかかることがわかります。

※ 1つの医療機関で1か月にかかった医療費。

▲厚生労働省「2019年度医療給付実態調査」より作成。数字は協会けんぽ、部位別の金額は1点=10円として計算

いずれも公的医療保険制度が適用される前の金額なので、実際の窓口負担は(かかった医療費の)1割から3割のみ。がんの種類や進行度(ステージ)、選択する治療法にもよりますが、3割負担の対象である現役世代なら30万円あれば、統計を見るかぎりひとまず安心といえるでしょう。さらに高額療養費制度を利用すれば、治療費の負担をより軽減することができます。高額療養費制度とはひと月の医療費が一定の上限額を超えた場合、超過した分が払い戻される制度のこと。上限額は年齢や所得によって異なりますが、年収約370万円~約770万円の69歳以下の場合、次の計算式により算出されます。

8万100円 +(医療費-26万7000円)×1%

たとえば100万円の医療費がかかり、窓口の負担(3割)が30万円の場合でも、実際に負担する金額は8万7430円ほどに抑えられます。そう聞くと、なんとかいけそうな気がしますが、対象となるのは保険診療のみ。先進医療の技術料や自由診療については、全額自己負担になります。

また、直接がんの治療には関係しませんが、公的医療保険などの対象となる費用(検査代、診察費用、手術費用、入院代など)のほかに、以下の費用も自費でかかることを考慮しておきましょう。

自己負担する費用

通院・入院時の交通費

公的医療保険対象外の治療費

入院中の食費、差額ベッド代

日用品(パジャマ、下着、洗面用具など。レンタルの場合は別途)

家族の交通費・宿泊費、お見舞いのお返し

医療用ウィッグ

生活費

ちなみに1日あたりの差額ベッド代は、平均7837円(※)。食事代は、1食460円。これらは全額が自己負担となり、入院日数が長くなると負担が大きくなってきます。意外と侮れないのが、日用品費。パジャマやタオル、下着、洗面用具などを買い揃えるとそれなりに費用がかかります。レンタル可能という病院もありますが、費用は1日数百円~1000円程度かかることも。さらに、生活に関するコストがかさむことも特徴です。とくに家事や育児をメインで行っていた方が入院すると、ベビーシッターや家事代行サービス、クリーニングの利用など、思いがけない出費が重なることも。独身の方も体力が回復するまでの間、外食や出前に頼る機会が増えるなど、平時にはない出費が家計にダメージを与える場合があります。

※ 厚生労働省 平成30年11月「第401回中央社会保険医療協議会・主な選定療養に係る報告状況」より。

結局、いくら備えておくと安心なの?

選択する治療法やステージ、入院日数などによって異なるため一概に言えないのですが、最小限の備えとして、入院1日あたりの給付額(=入院日額)が5000円、手術給付金10万円の医療保険に加入しておくことをお勧めします。

上記の医療保険とは別に、がんと診断された時にまとまった額の “診断給付金” が受け取れる「がん保険」に入っておくと、より安心です。(給付金の)金額は自由に設定できますが、100万円程度あれば当面の入院費や治療費だけでなく、退院後の通院や収入減少、ウィッグなどの諸費用をカバーすることができるといえるでしょう。

当然ですが、医療保険やがん保険に加入していない場合は、ご自身でリスクに備える必要があります。ひとつの考え方として、前述の医療保険やがん保険に加入しているつもりで、入院日額5000円×60日分+手術給付金10万円=40万円に診断給付金相当の100万円を足した、140万円を預貯金から医療への備えとして確保しておくといいかもしれません。

まとめ

がんの医療費は高額療養費制度が利用できるため、経済的負担はある程度抑えられますが、治療にかかるお金は病院に支払う医療費だけにとどまらないもの。さらに治療中の生活費や元の生活に戻るまでの期間に必要な費用も踏まえると、より多くの備えが必要です。金銭的な心配なく治療が受けられるよう、貯蓄はもちろん、家計を圧迫しない範囲で保険に加入してリスクに備えることが大切です。

この記事の執筆協力

- 執筆者名

-

ファイナンシャルプランナー

氏家祥美さん

- 執筆者プロフィール

-

「FP事務所ハートマネー」代表。「幸福度の高い家計づくり」をモットーに、家計の仕組みづくりをサポート。働き方や家族問題についても総合的に考えられると、共働き家族やセカンドキャリアを考える人々から多くの支持を得ている。

https://www.heart-money.net/

- 募集文書管理番号