- コラムタイトル

-

【漫画で図解】がん保険の基本と選び方のポイントとは?

- リード

-

日本人の死因の1位は長らくがんとなっており、日本人の2人に1人は生涯にがんになるといわれています。そのため、がんと聞いて怖い病気だと感じる方は少なくないでしょう。しかし、がんにならないように生活習慣に気をつけていても、絶対にかからない保証はないのが現実です。

そこで検討したいのが、手軽にがんに備えられる「がん保険」です。この記事では、がん保険の基本や選び方を、漫画でやさしく解説していきます。

dmp_zuu_2209_【漫画で図解】がん保険の基本と選び方のポイントとは?.jpg)

- コラムサマリ

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

■がん保険とは?

がん保険とは、がんになったときにお金を受け取ることができる保険です。一般に、医療保険というと病気やけが全般の治療について給付金が受け取れるのに対し、がん保険の保障対象となるのはがんだけです。その分、がん保険の保険料は、医療保険よりも安く設定されることが多いというメリットがあります。

つまり、保険料を抑えつつ、医療費が高額になりやすく治療が長引く可能性もあるがんに特化して備えておきたいと思う人に向いている保険といえるでしょう。

なお、死亡時に保険金が支払われる死亡保険に、医療特約やがん入院特約などを付帯できるケースもあります。ただし特約のみでの契約はできない点、主契約である死亡保険の保険料もかかるため、がん保険単体の保険料よりも高くなる点には注意しましょう。

■若くてもがん保険には入っておいたほうがいい?

女性では、30代から徐々にがんになる人が増えていきます。男性も40代ごろから増え始め、50代後半からは急増します。がんは決して、若い人はかからないという病気ではないのです。しかし、若い人には、いざという時の十分な貯蓄がないという人も多いはずです。

万が一がんにかかったとき、治療にかかる費用について、まず頼りになるのが健康保険です。6歳から70歳未満の人については、かかった医療費のうち、窓口で支払う自己負担分は3割で済ませることができます。

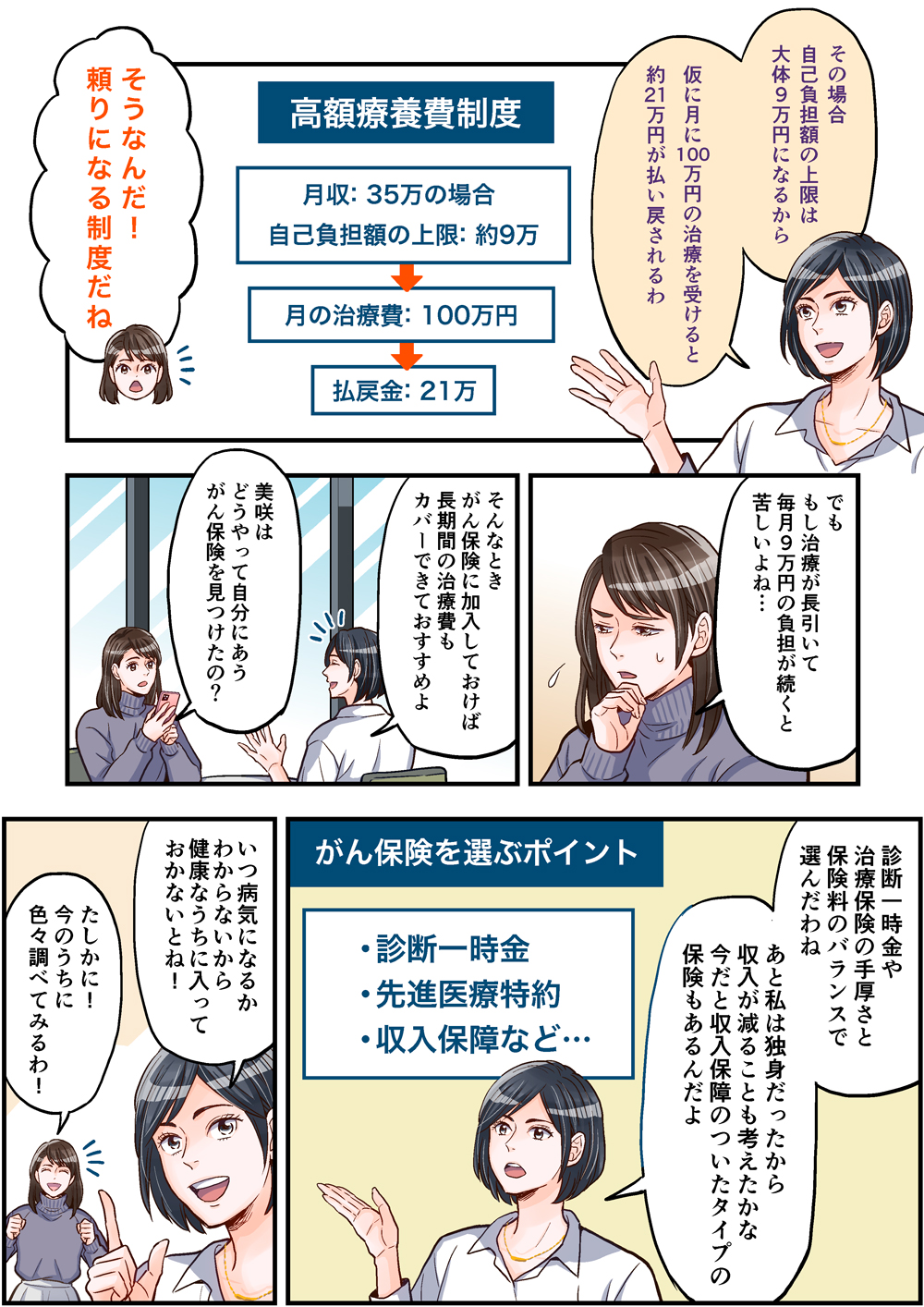

さらに漫画で触れているとおり、「高額療養費制度」という仕組みも活用できます。これは1ヵ月にかかった医療費が自己負担限度額を超えると、超過分が後日払い戻される制度です。自己負担限度額は、各自の収入によって決まります。この制度は年に何回でも利用することができる上に、直近12ヵ月の間に高額療養費制度による払い戻しを3回受けている場合には、4回目以降の自己負担額が引き下げられるという仕組みもあります。特に、がんのように医療費が高額になりやすい病気に対して、非常に頼りになる制度といえるでしょう。

ただし、健康保険も高額療養費制度も、治療にかかるすべての費用をカバーしてくれるわけではありません。例えば、入院した時の食事代やベッドの差額代は対象外です。また、入院準備のための支出や、今まで通りの生活ができなくなったことによって発生しうる費用も、自分で賄わなくてはなりません。ほかにも、先進医療を受けることになった場合の費用も自己負担です。

こうした健康保険や高額療養費でカバーしきれない費用を、貯蓄から工面するのが難しいと感じる場合には、がん保険を検討してみるのがよいでしょう。

■どんなときに保険金を受け取れる?

がん保険の保障には、診断一時金のほか、入院給付金、手術給付金、治療給付金などがあります。例えば診断一時金であれば「がんと診断されたとき」など、所定のタイミングでまとまった金額を受け取ることができます。お金の心配を極力することなく治療に専念することができるようになるため、精神的にも助けになるはずです。

治療給付金は特約で付帯するものも多く、抗がん剤治療やホルモン剤治療といった化学療法にかかる費用への備えとなります。化学治療は長引くことがあり、入院ではなく通院で治療するケースも増えているのが現状です。長期的にみて診断一時金、入院給付金だけでは不十分になるかもしれず、そこで治療給付金が大いに役立ちます。治療給付金の内容は、保険商品によってさまざまです。治療法によって保障の対象とならないこともあるので、保険を選ぶ際に注意深く確認する必要があります。

また、先進医療を受けたときに支払われる先進医療給付金というものもあります。がん治療における先進医療には、主に陽子線治療や重粒子線治療といったものがありますが、これらはほとんどが保険適用外となっており、1回につき300万円近くの費用がかかることもあります。先進医療特約を付けることによって、保険適用外の先進医療も安心して受けることができるでしょう。

■がん保険はどうやって選べばいい?

がん保険を選ぶ際には、まずは自分にどのような保障が必要なのか考えてみましょう。治療を始める際の、まとまった出費に備えたいのであれば、やはり診断一時金の額は重要です。長引く治療を心配するのであれば治療給付金や、その選択肢が充実している保険がよいでしょう。また、治療期間中の収入減少が懸念されるなら、収入保障のついた保険や特約を検討してみてください。

ただし、当然ながら保障が手厚くなるほど、保険料は高くなります。保障内容と保険料のバランスを考え、自分に見合った保障を見極めることも重要です。

例えば、高額療養費制度を活用すれば、1ヵ月の医療費は自己負担限度額までに実質的に抑えられます。自己負担限度額は収入によって異なりますが、自分の自己負担額を知っておけば、治療給付金や通院特約でカバーしたい金額も見えてくるはずです。収入減少が予想される場合でも、その程度は働き方によって異なるでしょう。会社員の場合は、有給休暇や健康保険からの傷病手当金などで、それほどの収入保障は必要ないかもしれません。一方で、自営業者やパートなどの方で国民健康保険に加入している場合は、厚めの保障で備えておくことも検討しましょう。

さらには、高額な先進治療や抗がん剤治療など、自身が特に備えておきたいと思うリスクがある場合には、特約を付けておくことをおすすめします。

■がんは身近な病気、備えはしっかりと

がんは、誰でもかかる可能性のある身近な病気です。医療が進歩した今では、治療ができる病気ともなっています。ただ、治療は長引いたり高額になったりすることもあり、その間にかかる費用は大きな負担となる可能性があります。貯金などで十分な備えができていないと考えるなら、がん保険を検討する価値があるでしょう。

がんになってもお金の問題を心配する必要がなければ、それだけでも精神的にかなり楽になるはずです。ただし、保険には当然保険料がかかるため、保障内容と保険料のバランスを見極め、自分に合ったがん保険を選びましょう。

この記事の執筆協力

- 執筆者名

-

北垣愛

- 執筆者プロフィール

-

国内外の金融機関で、金融マーケットに直接携わる仕事を長く経験。現在は資産運用のコンサルタントを行いながら、主に金融に関する情報発信も行っている。日本証券アナリスト協会認定アナリスト、FP一級技能士、宅地建物取引士資格試験合格、食生活アドバイザー2級。

- 募集文書管理番号

- 07E1-29A1-B22115-202211