- コラムタイトル

-

海外旅行中の病気やケガは注意していれば大丈夫。その考えは要注意

- リード

-

空港のカウンターなどでもよく目にする海外旅行保険。「短期間の旅行だから」「今までも大丈夫だった」「高額な物は持ってないよ」……そんな理由で、加入を見送っていませんか? 旅行は楽しい半面、実はトラブルも隣り合わせ。自分だけ大丈夫ということはありません。意外と多い海外旅行でのトラブル。海外旅行保険に入らないとどのようなことになるのでしょうか?こちらの記事では、海外旅行のトラブルへの備え方についてご説明いたします。

- コラムサマリ

この記事は約6分で読めます。

- 海外旅行におけるトラブルは少なくなく、保険で備えることが望ましい

- 海外旅行を契約すると、海外の病院で治療する際にサポートを受けられることも

- 海外旅行をする際には、保険の補償内容をよく確認し契約するようにしましょう

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

海外旅行保険って本当に必要?

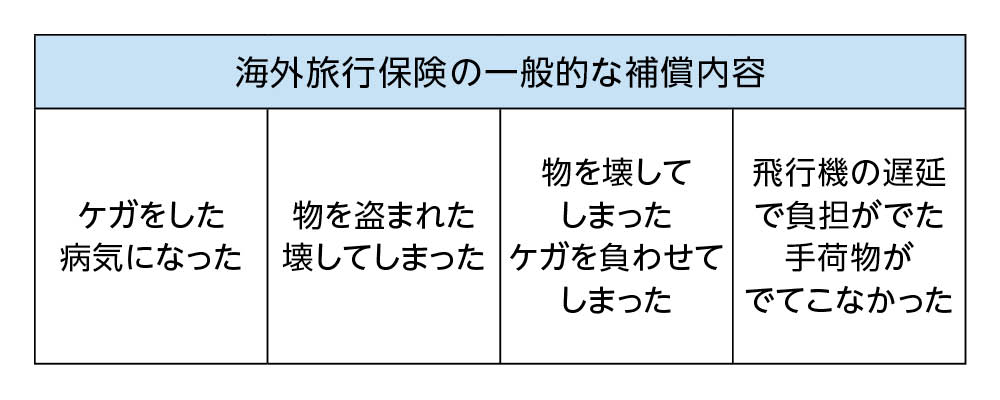

海外旅行保険は文字通り、ケガや病気、盗難など、海外旅行中の様々なトラブルの損害を補償してくれる保険のこと。ただ、自分はトラブルに遭ったことがないし、気をつけていれば大丈夫と思って加入していない方もいるでしょう。

しかし、結論から言ってしまえば、海外旅行保険は必ず入っておいてほしい保険です。

まず、海外旅行でのトラブルは決して少なくありません。東京海上日動のデータでは、海外旅行保険での、保険金支払い件数はなんと年間約17万件(*1)にも上っていると言われています。

また、保険金の支払い理由の約半数以上が、病気やケガでの治療費。この治療費を日本と同じ感覚でいるととんだ誤解を招くことになります。日本国内なら健康保険でまかなえますが、海外では適用外ですし、地域によっては驚くほど高額になるのです。

例えば、ニューヨークのマンハッタンでは、専門医の診察を受けるだけで1,000ドルを超えてしまうことも。さらに、入院が必要になった場合は、室料だけで1日あたり数千ドル、別途入院費が1万ドルから2万ドルにおよぶケースもあるのです(*2)。

(*1)2018年度版東京海上日動火災保険株式会社発行「世界の医療と安全」より

https://kaigairyokouhoken.com/furnish/truth.html

(*2)外務省「世界の医療事情」より

https://www.mofa.go.jp/mofaj/toko/medi/n_ame/ny.html海外で病気になった、自力でちゃんと治療を受けられる?

また、医療費の問題だけではなく、言葉の問題もあります。冷静な時ならいざ知らず、現地でケガをしたり体調がすぐれない時に、適した病院を調べてそこへ足を運び、現地の言葉でコミュニケーションをとる必要があります。

どんなに旅慣れた人でも、「自分は、大丈夫」とは言いづらいのではないでしょうか。

さらに、医療サービスが充実していなかったり、そもそも外国人の受診が困難な病院があったりと、海外は医療事情も日本と大きく異なることを忘れてはいけません。

こうした問題に直面した時に心強いのが、やはり海外旅行保険です。医療費の補償だけでなく、24時間365日、日本語対応の電話サービス、最寄りの適切な病院の案内、通訳の手配。さらに医療費の立て替えが不要なキャッシュレス・メディカル・サービスなど、様々なサポートを受けることができるのです。(サービス内容は変更・中止となる可能性があります。)「物を盗まれた!」「物を壊した!」そんな時も安心

それでもやはり、「短期間の旅行だから、病気やケガのリスクは低い」と考える方もいるでしょう。

では、盗難や破損事故はどうでしょうか? 海外旅行保険で忘れてはならないのが、身の回りの物を盗まれたり、壊れたりした時のリスクです。盗難被害が多いエリアに旅行したり、カメラなどの貴重品を持っていく際も補償されるため心強いでしょう。(*3)

さらに覚えておきたいのが、他者にケガを負わせてしまった、お店の物に損害を与えたなどの賠償責任を負った際。この費用も補償してくれる点です。例えば、ホテルのバスタブがあふれ部屋を水浸しにしてしまったり、お店の備品を壊してしまうケースです。(*3)

こうした病気やケガ以外のトラブルが起きた場合も、海外旅行保険に加入していれば、通訳から交渉までをスムーズに行ってくれる点は海外旅行の安心につながるでしょう。(*4)

(*3)盗難の場合、一時的に現金やクレジットカードなどは補償の対象外。詳しい内容は加入の際に確認しておきましょう。

(*4)加入をする保険会社によりオプションサービスは異なります。詳しい内容は加入の際に確認しておきましょう。よくある勘違い、自分のクレジットカードに付いているから大丈夫

またよくある誤解が、クレジットカードを持っていれば、わざわざ保険に加入しなくても大丈夫というもの。たしかに海外旅行保険はカードに付帯されているものがあります。ただし、出発前に、その内容をよく吟味する必要があります。

クレジットカードに付帯された保険でまず確認すべきは、保険金額が十分かどうか。

例えば、病気やケガで治療をする場合の保険金額は多くても200~300万円程度で設定されており、これを十分とするか否かは、旅行先の医療事情などによって異なります。外務省のサイトなどで各国の医療事情を確認したうえで判断するとよいでしょう。またそもそも付帯していない場合も多くあります。

クレジットカードによっては、ツアー代金などをカードで決済しないと保険が適用されない条件つきのタイプもありますし、通訳や交渉といったオプションサービスが十分でないこともあるでしょう。

手軽な半面、カードに付帯された海外旅行保険は、見過ごしがちな落とし穴があるのも事実。「カードに付いているから大丈夫」と思う前に、その内容をしっかり把握して、足りない部分は個別に保険に加入することをおすすめします。加入のタイミングはいつがベスト?

海外旅行保険に加入する際には、事前に代理店やインターネットで手続きする他に、出発当日に空港で手続きをする方法があります。

直前までバタバタしていて、保険に入るのをうっかり忘れていた……なんて場合は便利な空港の保険カウンターですが、できれば、直前に加入するのは避けた方が無難です。

その理由のひとつに、補償範囲が変わることが挙げられます。一般的な海外旅行保険では、自宅出発から帰宅するまでが保険期間の対象となりますが、空港で手続きをした場合、自宅から空港への移動中は保険の対象外。

万全を期するなら、事前に加入しておいた方が安心でしょう。

さらに、出発直前にカウンターが混雑していたりすると、保険内容をじっくりと吟味するのが難しいことも。せっかく保険に入るのなら、いろいろなプランを比較したり代理店に相談しながら、事前にきちんと検討することが望ましいでしょう。

海外旅行は楽しいものですが、日本では想定しづらいトラブルが起きる可能性も多いもの。思い出を楽しいままにしておくためにも、海外旅行保険にはぜひ加入するようにしましょう。

この記事の執筆協力

- 執筆者名

-

平野 敦之(ひらの あつし)

- 執筆者プロフィール

-

平野FP事務所代表。証券会社、損害保険会社などを経て1998年に独立、個人や法人に相談・講演・執筆を行う。生命保険から損害保険まで網羅する専門家。お金の情報メディア「Mylife Money Online」を運営。

- 募集文書管理番号

- 0703-29A1-B20064-202012

(AdobeStock_193206654).jpeg)