- コラムタイトル

-

あなたの住んでいる街は大丈夫?火災保険の水災補償は必要か

- リード

-

火災保険には水災補償がありますが、そもそも「水災」とはどのようなものを指すのでしょうか。今回は、水災の種類をはじめ火災保険における水災補償の範囲、そして自然災害の危険度を調べる手段としてのハザードマップ活用についてご紹介します。

- コラムサマリ

この記事は約5分で読めます。

- 水災とは、台風や暴風雨、豪雨などが起こす洪水、高潮、土砂崩れなどによる災害

- 火災保険の水災補償とは、水による災害が原因で住居や家財が損害を受けた場合の補償

- 住宅を購入する前にハザードマップを確認し保険の内容を検討しよう

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

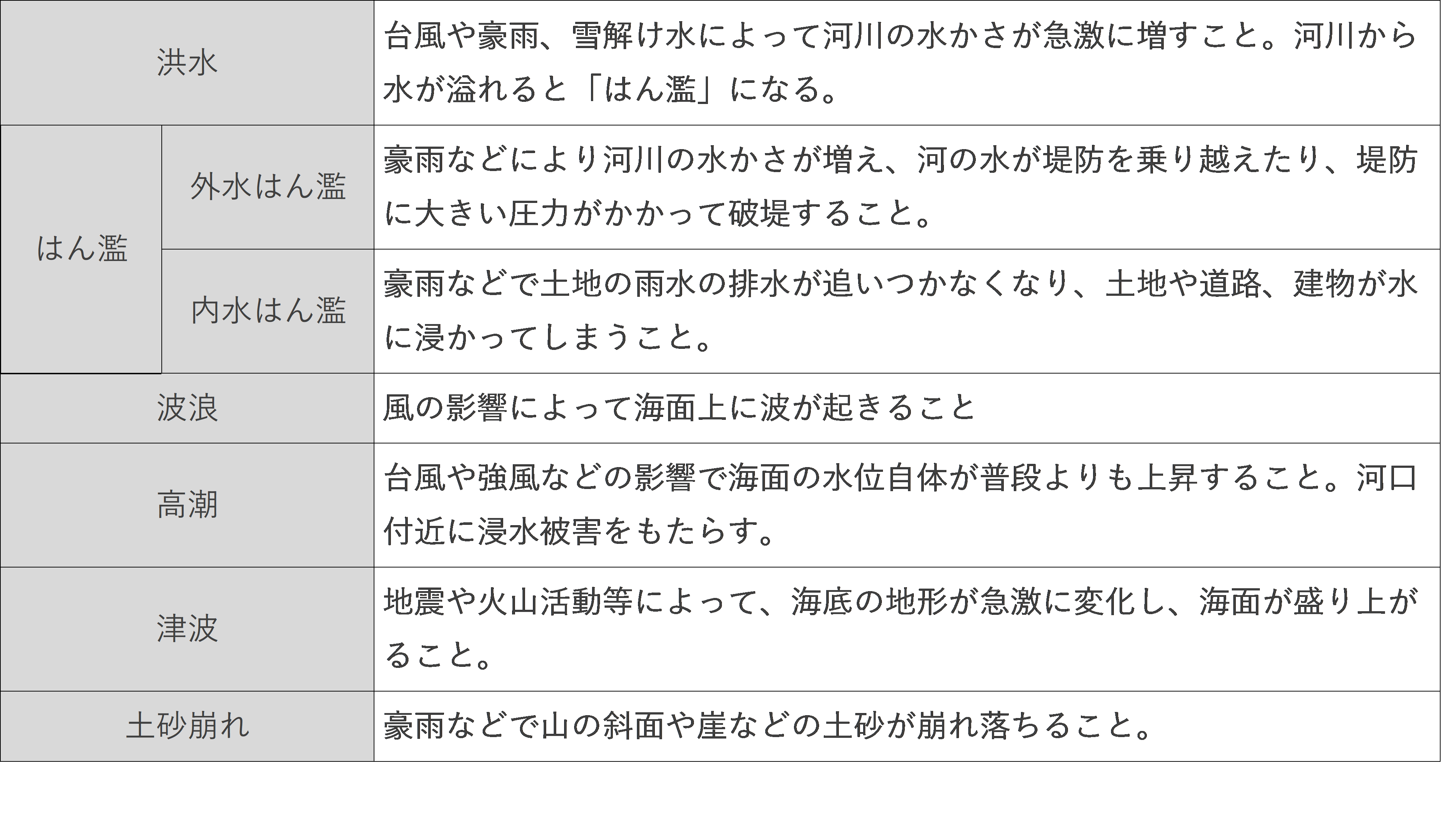

水災とは?

水災とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことです。主な水災には以下のようなものがあります。

表1. 水災の一覧

住まいを購入するにあたり、ハザードマップが注目されている

ハザードマップとは、「自然災害による被害を予測し、その被害範囲を表示した地図」のことです。防災マップ・被害予測図・被害想定図・アボイド(回避)マップ・リスクマップとも呼ばれています。予想される災害とその発生地点、被害の大きさや範囲に加え、避難場所や避難経路など防災関連施設の位置なども示されています。

住宅を購入する前にハザードマップを確認することで、自然災害に遭遇しにくい場所を選ぶことができます。また、はん濫の危険性が高い地域では水災補償をつけるなど、事前にどんな災害が予測されるのかを知ることで対策も立てやすくなります。

実際に災害が起こった時も、予測できていれば迅速に避難ができるでしょう。また、避難経路を選ぶ時も二次災害発生予想箇所を避けることができるため、災害による被害を抑えることが期待できます。火災保険の水災補償とは?

火災保険の水災補償とは、台風や豪雨、暴風雨などによる洪水・はん濫・高潮・土砂崩れなど、水による災害が原因で住居や家財が損害を受けた場合に補償を受けることができます。

水災に対して幅広い補償が受けられる水災補償ですが、例えば雹(ヒョウ)や雪で住宅の一部に被害が発生した場合は補償されず、別に「風災・雹(ひょう)災・雪災」に加入している必要があります。また、後述する地震による水災も火災保険の水災補償では補償されません。高台や都市に住んでいる人には無関係?

高台に住んでいる人は、河川のはん濫や高潮の被害の影響は少ないと考えられます。しかし、水災は前述の通り、海や河川の近くの浸水だけでなく、大雨による土砂崩れなども含まれます。したがって、山の近くに住んでいる人は、自分が住んでいる地域の土砂災害の危険度をよく確認して水災補償をつけるかどうか検討する必要があります。

また、都市に住んでいても起こる可能性はあります。例えばゲリラ豪雨により、排水機能が追い付かなくなることによる被害が増えています。海や河川、山の近くでなくとも水災が起こらないということではありません。火災保険ではなく地震保険が必要なケースも

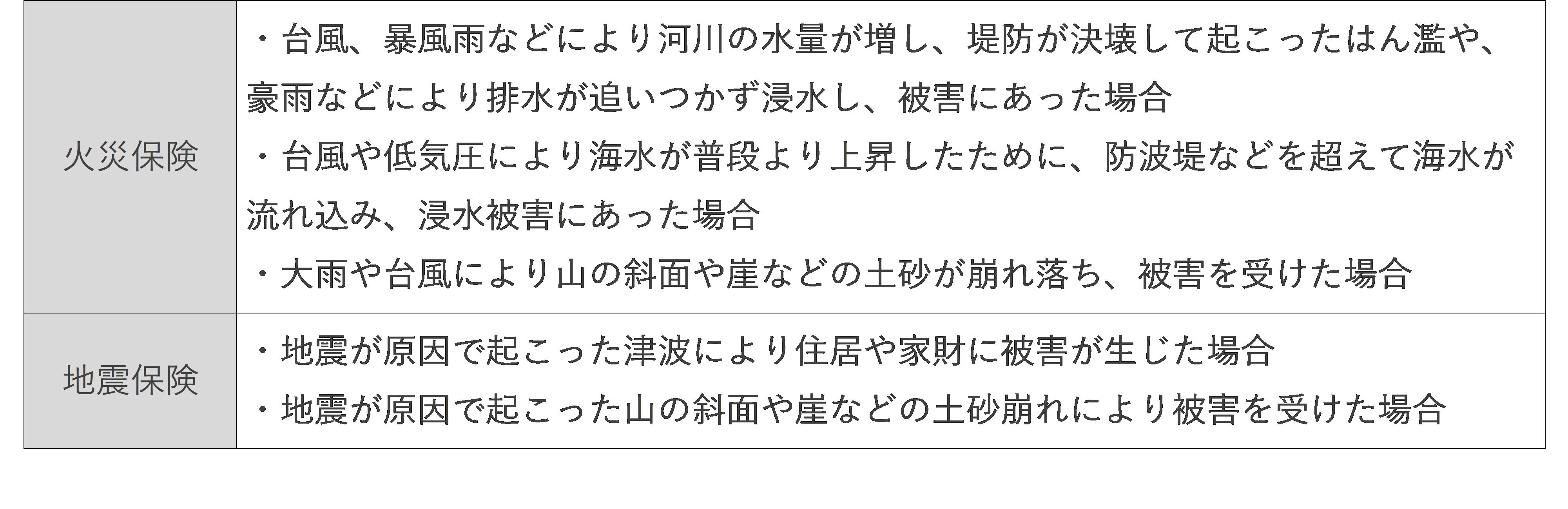

水に関連する災害でも、その原因が異なれば補償してくれる保険も異なります。例えば、台風による河川のはん濫で家が浸水した場合、その損害は火災保険で補償されますが、地震が原因で起こった津波で家が浸水した場合は地震保険の対象になります。

表2. 水にかかわる自然災害の補償範囲の違い

自分の住んでいる地域の災害リスクを確認して必要な補償を

水災には河川がはん濫して家が浸水してしまうといった典型的な災害のほか、高潮や土砂崩れなどさまざまな種類があります。また、水に関連する災害でも地震や噴火が原因のものは火災保険ではなく地震保険での補償になります。

自分が住んでいる地域ではどのような自然災害が発生するリスクがあるのかという情報は、ハザードマップなどで確認することができます。こういった自治体が発表している情報を利用し、自分に必要な保険・補償を検討しましょう。

この記事の執筆協力

- 執筆者名

-

松岡紀史(AFP)

- 執筆者プロフィール

-

筑波大学経営・政策科学研究科でファイナンスを学ぶ。20代の時1年間滞在したオーストラリアで、収入は少ないながら楽しく暮らす現地の人の生活に感銘を受け、日本にも同様の生活スタイルを広めたいという想いから、帰国後AFPを取得しライツワードFP事務所を設立。家計改善と生活の質の両立を目指し、無理のない節約やお金のかからない趣味の提案などを行っている。

- 募集文書管理番号

- 0216-29A1-B20076-202101