- コラムタイトル

-

老後の生活費はいくら必要?計算方法と貯め方を知っておこう

- リード

-

老後の生活費はいくら必要なのか誰もが関心があることでしょう。老後の生活にゆとりをもてるか知るには、年金を中心とした収入と月々にかかる費用をきちんと把握する必要があります。年金がいくらもらえるのか、月々の生活費がいくらかかるのか、老後の生活費はどうやって貯めるのか、この3つのポイントについて確認しておきましょう。

- コラムサマリ

★この記事は約5分で読めます。

- 老後の生活費は年金以外の収入がないと夫婦で月々3万5,573円不足する。

- ゆとりある老後を送るには約36万円が必要になる。

- 老後に必要な生活費は賃貸と持ち家によって異なる。

- 本文

-

老後の生活費はいくら必要なのか

はじめに老後の生活費はいくら必要なのか、公的データを基に確認します。あくまでも平均値ですので、年金額や副収入の有無、預貯金額、生活費によって収支は異なります。

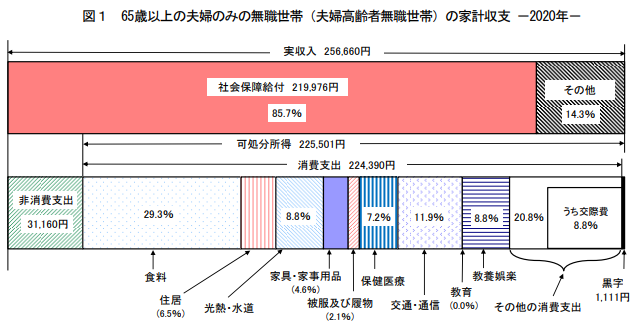

夫婦高齢者無職世帯

出典:総務省統計局「家計調査報告・家計収支編」(2020年)

夫婦高齢者無職世帯では、年金とその他収入(利息・配当金・家賃収入等)を合わせた総収入は25万6,660円です。非消費支出(税金、社会保険料、借金の利子など、世帯の自由にならない支出)を除いた可処分所得が22万5,501円に対し、消費支出は22万4,390円で黒字がわずか1,111円という状況になっています。その他の収入がない世帯は3万5,573円不足することになります。

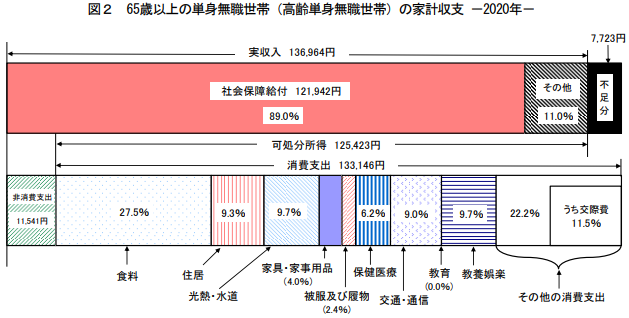

単身高齢者無職世帯

出典:総務省統計局「家計調査報告・家計収支編」(2020年)

単身無職世帯では、年金とその他収入を合わせた総収入は13万6,964円です。非消費支出を除いた可処分所得が12万5,423円に対し、消費支出は13万3,146円で7,723円不足するという状況になっています。その他収入がない世帯は2万2,745円の不足となり、さらに生活が苦しくなります。

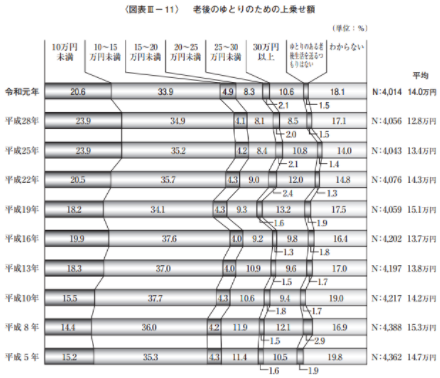

ゆとりある老後を送るにはいくら必要か

出典:公益財団法人生命保険文化センター「生活保障に関する調査」(2019年12月)

では、ゆとりある生活を送るにはどの程度の収入が必要なのでしょうか。公益財団法人生命保険文化センターが実施した「生活保障に関する調査」(2019年12月)で夫婦2人世帯を前提に「老後のゆとりのための上乗せ額」に関する質問をしたところ、平均で14万円という調査結果になっています。これに総務省調査による夫婦2人世帯の年金収入21万9,976円を加えると約36万円あればゆとりのある老後生活を送れるという計算になります。

ただ、年金収入以外に14万円を用意するためには、金融資産や賃貸用不動産からの収入があるか、パート・アルバイトをするか、何らかの方法が必要です。やはり、若い年齢から老後資金の準備をしておくことの大切さがデータからもわかります。

年金はいくらもらえるのか

老後の生活費の中心になる年金がいくらもらえるかで、月々の生活費を賄えるかが決ってきます。公的年金には大きく分けて厚生年金と国民年金があります。その他に個人型確定拠出年金や個人年金保険もあります。それぞれの保険の特徴ともらえる金額は以下のとおりです。

厚生年金

会社員や公務員など組織に雇用されている方が加入する、国が定めた公的年金制度です。国民年金と合わせて加入します。70歳まで加入でき、雇用期間や労働時間によっては非正規雇用でも加入できます。保険料の半分を事業所が負担してくれるので、メリットが大きい制度です。

【計算式】受給額=平均標準報酬額×5,769÷1,000×被保険者期間の月数×スライド調整率

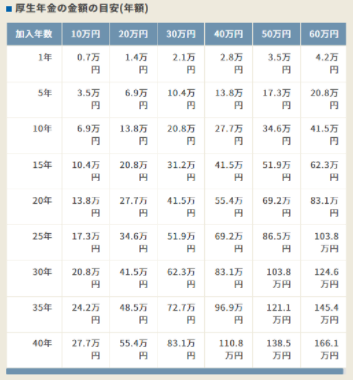

受給額の計算式は非常に複雑で、専門家でないと算出は難しいと思われます。また、平均標準報酬額を基準にするため、受給するまで確定した金額がわからないというデメリットがあります。おおまかな受給額の目安は、三菱信託銀行が公表している下表を参考にするとよいでしょう。

出典:三菱UFJ信託銀行「お金の、育て方」

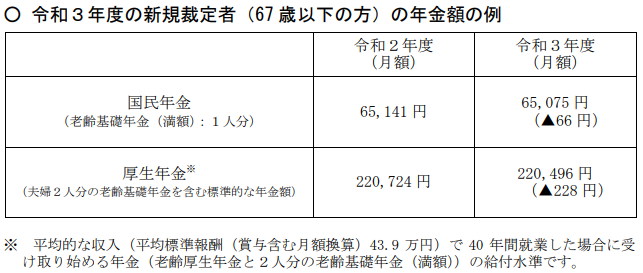

なお、2021年の夫婦2人分の老齢基礎年金を含む標準的な年金額は22万496円です。

出典:厚生労働省プレスリリース

国民年金

フリーランスなど厚生年金に加入できない方が加入する公的年金制度です。20歳から60歳まで保険料を納めなければならないと定められています。もらえる金額は、40年間すべて納付している場合、満額の年間78万900円(2021年度)です。納付月数が少なければ、比例して受給額も少なくなります。

【計算式】受給額=78万900円×保険料納付済み月数÷480

個人型確定拠出年金

加入者が自ら掛け金を拠出し、資産運用した成果により将来の受給額が決る私的年金制度で、「iDeCo(イデコ)」の愛称でおなじみです。投資的要素がありながら、掛け金が全額非課税になるメリットがあります。会社員や個人事業主などの属性に関係なく加入できるのが特徴です。20歳から60歳まで加入することができます。

個人年金保険

60歳や65歳など、一定期間まで保険料を積み立て、満了後は積み立てたお金から年金として受給する私的年金です。積み立てのほかに、保険料をはじめに一括して支払う一時払いのタイプもあります。「確定年金」「有期年金」「終身年金」の3種類があり、下表のような特徴があります。

※商品によって異なる場合もあります。

老後に必要な生活費を計算する方法

老後に必要な生活費は、住居が賃貸と持ち家で異なるので、それぞれの収支について計算方法を見てみます。

賃貸住宅の場合

賃貸住宅の場合の収支=年金受給額+その他の収入−非消費支出−生活費(食費+家賃・管理費+水道光熱費など優先的費用)-その他の消費支出

まず、年金受給額とその他の収入を足して月の収入を計算します。次に、そこから非消費支出を差し引き、可処分所得を確定します。可処分所得から食費や家賃・管理費、水道光熱費などの公共料金といった優先的に確保すべき費用を差し引き、残ったお金でその他の出費を賄います。その他の出費が月の収入を超過すると赤字になり、預貯金等を取り崩して補填することになります。

持ち家の場合

持ち家の場合の収支=年金受給額+その他収入−非消費支出−生活費(食費+固定資産税等税金・管理費+水道光熱費など優先的費用)-その他消費支出

持ち家の場合、家賃はかかりませんが、固定資産税や都市計画税などの税金の支払いが生じます。賃貸との違いは下線を引いた部分だけなので、その他の収支は賃貸の場合と同じと考えて計算します。ただし、一戸建ての場合は管理費がかからないので、マンションに比べてやや出費は少なくなります。

老後の生活費は少しずつ貯めよう

老後の生活費は長い年月をかけて少しずつ貯めるのが理想です。それには若い年齢から老後に必要な資金を計算してゴールを決め、積立貯金で毎月定期的に貯めていく必要があります。40~50代の中年期から急いで老後資金を作ろうとすると、100万円を10年で1,000万円にするなどリスクが高い投資に手を出すことになりかねません。

毎月一定額を確実に貯めるには、積立貯金などを口座自動引き落としに設定するのがおすすめです。貯金のし忘れがなく、確実に資産を増やすことができます。まだ老後資金づくりを始めていない人は、この機会に検討してみてはいかがでしょうか。

この記事の執筆協力

- 執筆者名

-

丸山優太郎

- 執筆者プロフィール

-

日本大学法学部新聞学科卒業。得意執筆領域は、金融・経済・不動産。市場分析や経済情勢に合わせたトレンド記事を、毎年200本以上執筆している。主な掲載媒体は「YANUSY」「THE Roots」「Renergy Online」「Dear Reicious Online」「JPRIME」など。

- 募集文書管理番号